Werkstätten in der Behindertenhilfe sind fest in unserer Gesellschaft verankert. Das Gefühl, gebraucht zu werden und in eine Tätigkeit eingebunden zu sein, ist von großer Bedeutung für jeden Menschen – besonders auch für diejenigen mit Behinderung. Stolz erzählen sie von ihren Tätigkeiten in den Werkstätten, dort pflegen sie Kontakte und Freundschaften, haben eine regelmäßige Tagesstruktur und leisten einen gesellschaftlichen Beitrag. Menschen mit Behinderung haben in den Werkstätten und dem breiten Spektrum an Beschäftigungen vielfältige Möglichkeiten zur individuellen Entwicklung. Zudem werden sie dort auf den allgemeinen Arbeitsmarkt vorbereitet.

Werkstätten als Hersteller und Händler

Neben dieser wichtigen sozialen Aufgabe übernehmen die Werkstätten als Hersteller und Händler unterschiedlichste Dienstleistungs- und Produktionsaufträge aus Handwerk und Industrie. Montagearbeiten aller Art, Konfektionierung und Verpackung von Waren bis hin zur komplexen Metallverarbeitung gehören zu ihrem Alltag. Auch in diesem Bereich hat in den vergangenen Jahren die Haftung für fehlerhafte Produkte an Bedeutung zugenommen. Denn wenn es hier zu einem Schaden kommt, kann es für die Werkstätten sehr teuer werden.

Unverzichtbar: eine Produkthaftpflichtversicherung

Immer dann, wenn Leib und Leben von Produktnutzern in Gefahr sind oder zu Schaden kommen könnten, wird der Versicherungsschutz unerlässlich. Die hier folgenden Beispiele aus der Schadenpraxis zeigen dies anschaulich:

Lebensmittel ruiniert

Eine Werkstatt hat Kunststofffolien hergestellt und diese an den Auftraggeber ausgeliefert. Dabei sicherte sie zu, dass die Folie geschmacksneutral ist und sich darum auch als Verpackung für Lebensmittel eignet. Dies hat sich leider als falsch rausgestellt, denn die Lebensmittel nahmen den Geschmack des Kunststoffs an und waren deshalb nicht mehr zu verwenden. Da die Werkstatt versichert war, konnten die Kosten für die unbrauchbaren Nahrungsmittel über die erweiterte Produkthaftpflichtversicherung reguliert werden.

Achtung: Nicht versicherbar sind Schäden aus der Vertragserfüllung. Kosten für Material und Herstellung der Folie dienen unmittelbar dazu, den Vertrag zu erfüllen. Darum werden sie vom Versicherer nicht übernommen.

Tankladung Milch unbrauchbar

Eine Werkstatt mit Landwirtschaftsbetrieb behandelte eine Kuh mit Antibiotika gegen Euterentzündung. Der Melkroboter sollte eigentlich so programmiert werden, dass die Milch nicht in den Milchtank, sondern in den Ausguss läuft. Wegen einer Fehlprogrammierung landete sie jedoch im Sammelbehälter und später zur Weiterverarbeitung in einem großen Milchtank. Bei einer Laboruntersuchung wurde festgestellt, dass die gesamte Milchladung – 30.000 Liter! – unbrauchbar war, die Schadenhöhe belief sich auf etwa 13.000 Euro.

Falsch etikettiert

2.000 Pakete auf einer Palette wurden durch eine Werkstatt fehlerhaft beklebt. Dadurch wurden sie unbrauchbar, und der Abnehmer stellte sie in Rechnung. Hierfür zahlte der Versicherer mehr als 8.000 Euro Schadenersatz.

Achtung: Auch in diesem Fall sind Schäden aus der Vertragserfüllung nicht versicherbar. Dazu zählen die Kosten für die Neubeklebung der Pakete. Diese wurden von der Versicherung nicht getragen.

Kurzschluss im Backautomat

Für einen Bäckereimaschinenhersteller fertigte eine Werkstatt CEE-Stecker mit Anschlusskabelverbindungen, die in Backautomaten verbaut werden. Über diese werden die Maschinen mit Drehstrom versorgt. Allerdings war die Schraube der Anschlussklemme so fest zugeschraubt, dass die Kabel an der Stelle der Stromzuleitung abgetrennt wurden. Der Bäckereimaschinenhersteller stellte Kabelbrüche fest, die einen Kurzschluss und daraus resultierend Stromschläge herbeiführen können. Er verlangte Schadenersatz. Die 12.000 Euro Austauschkosten für den Ausbau mangelhafter Steckverbindungen und den Einbau mangelfreier Steckverbindungen wurden von der erweiterten Produkthaftpflichtversicherung übernommen.

Konventionelle Produkthaftpflichtversicherung

Eine konventionelle Produkthaftpflichtversicherung ist in der Betriebshaftpflichtversicherung bereits enthalten. Versichert sind Personen- und Sachschäden. Vermögensschäden sind nur versichert, soweit sie Folge eines versicherten Personen- oder Sachschadens sind. Vom Versicherungsschutz umfasst sind dabei grundsätzlich Schäden aus der gesetzlichen Haftung. Für die vertragliche Haftung gilt dies generell nicht.

a) Personenschäden: uneingeschränkt versichert

Für Personenschäden besteht ohne Einschränkung Versicherungsschutz über die konventionelle Produkthaftpflichtversicherung.

Beispiel Fahrradunfall: Durch ein defektes Fahrradteil der Werkstatt kommt es zu einem Unfall des Fahrradkäufers. Dieser macht die Heilbehandlungskosten und das Schmerzensgeld bei der Werkstatt geltend. Der Personenschaden wird über die konventionelle Produkthaftpflichtversicherung der Betriebshaftpflichtversicherung reguliert.

Achtung: Je nach vorhandenem Risiko sollte eine ausreichend hohe Personenschadenversicherungssumme im Betriebshaftpflichtvertrag vereinbart sein.

b) Sachschäden: nicht optimal versichert

Im Bereich der Sachschäden kann man für viele Betriebsbereiche heute nicht mehr annehmen, dass die konventionelle Produkthaftpflichtversicherung optimalen Versicherungsschutz gewährt. Grundsätzlich sind zwar auch in der Betriebshaftpflichtversicherung solche Sachschäden gedeckt, die durch hergestellte oder gelieferte Produkte entstehen, allerdings sind verschuldensunabhängige Sachschäden durch Eigenschaftszusicherung vom Versicherungsschutz der Betriebshaftpflicht ausgeschlossen. In der erweiterten Produkthaftpflichtversicherung hingegen sind auch verschuldensunabhängige Sachschäden durch Eigenschaftszusicherung Bestandteil des Versicherungsschutzes.

c) Vermögensschäden: so gut wie gar nicht versichert

Eine besondere Rolle spielen die Vermögensschäden. Nach den Allgemeinen Bedingungen für die Haftpflichtversicherung besteht für Vermögensschäden kein Versicherungsschutz. Ausnahme bilden die Schäden am Vermögen eines Dritten, die als Folgeschäden eines Sach- oder Personenschadens entstanden sind, die sogenannten unechten Vermögensschäden.

Selbst dann, wenn Vermögensschäden durch Vereinbarung eingeschlossen werden, besteht für Produktvermögensschäden kein Versicherungsschutz, denn Schäden durch hergestellte oder gelieferte Sachen sind ausgeschlossen.

Empfehlung: erweiterte Produkthaftpflichtversicherung

Die erweiterte Produkthaftpflichtversicherung ist als Ergänzung zu einer bestehenden Betriebshaftpflichtversicherung unbedingt zu empfehlen. Sie greift auch bei echten Vermögensschäden, beispielsweise für Vermögensnachteile beim Auftraggeber wie einem entgangenen Gewinn aufgrund des fehlerhaften Produkts des Unternehmens (siehe Beispiele).

Das sind die häufigsten Schäden

Aus- und Einbaukosten: Mehr als 60 Prozent der Produkthaftpflichtschadenfälle werden uns von Unternehmen aus der Sozialwirtschaft in Verbindung mit Aus- und Einbaukosten gemeldet. Hierbei handelt es sich um Aufträge, bei denen die Werkstätten Einzelteile (Maschinenteile, Zubehörteile usw.) herstellen, die in das Gesamtprodukt eingebaut werden.

Weiterverarbeitungs- und Bearbeitungsaufträge: Mehr als 20 Prozent der Schäden entstehen den Unternehmen in diesem Bereich (zum Beispiel bei der Etikettierung von Paketen, beim Pressen oder Falzen von Verpackungen).

Sonstiges: Die restlichen 20 Prozent sind Schadenfälle aus den Aufträgen, die im Zusammenhang mit den Tätigkeiten aus Verbindung und Vermischung entstehen (zum Beispiel Bearbeitung von Holzspielzeug mit gesundheitsschädlicher Farbe) oder aufgrund des Fehlens zugesicherter Eigenschaften (Bedrucken von Tassen mit einem Logo und Zusichern der Spülmaschinenfestigkeit oder ähnliches).

Achtung: Die erweiterte Produkthaftpflichtversicherung bietet keine Absicherung für Schäden am eigenen Produkt oder für eine Nachlieferung eines mangelfreien Produktes. Dieses Risiko trägt der Unternehmer selbst.

Die häufigste Diskussion im Schadenfall: Wer hat wem welche Leistungen geschuldet?

Wir empfehlen: Treffen Sie zu jedem Werkstattauftrag eine schriftliche Vertragsvereinbarung und dokumentieren Sie darin auch den geschuldeten Erfolg! So vermeiden Sie im Versicherungsfall die Frage: Wer hat wem welche Leistungen geschuldet?

Fazit

Wer Produkte herstellt oder damit handelt, kann für Schäden durch mangelhafte Erzeugnisse haftbar gemacht werden. So können aus einem kleinen Auftrag hohe, möglicherweise existenzgefährdende Schadenersatzforderungen resultieren. Die konventionelle Produkthaftpflichtversicherung sollte daher standardmäßig Bestandteil der Haftpflichtversicherungsverträge sein. Die erweiterte Produkthaftpflichtabsicherung bietet darüber hinaus eine wichtige Ergänzung. Davon profitieren insbesondere Unternehmen der Behindertenhilfe.

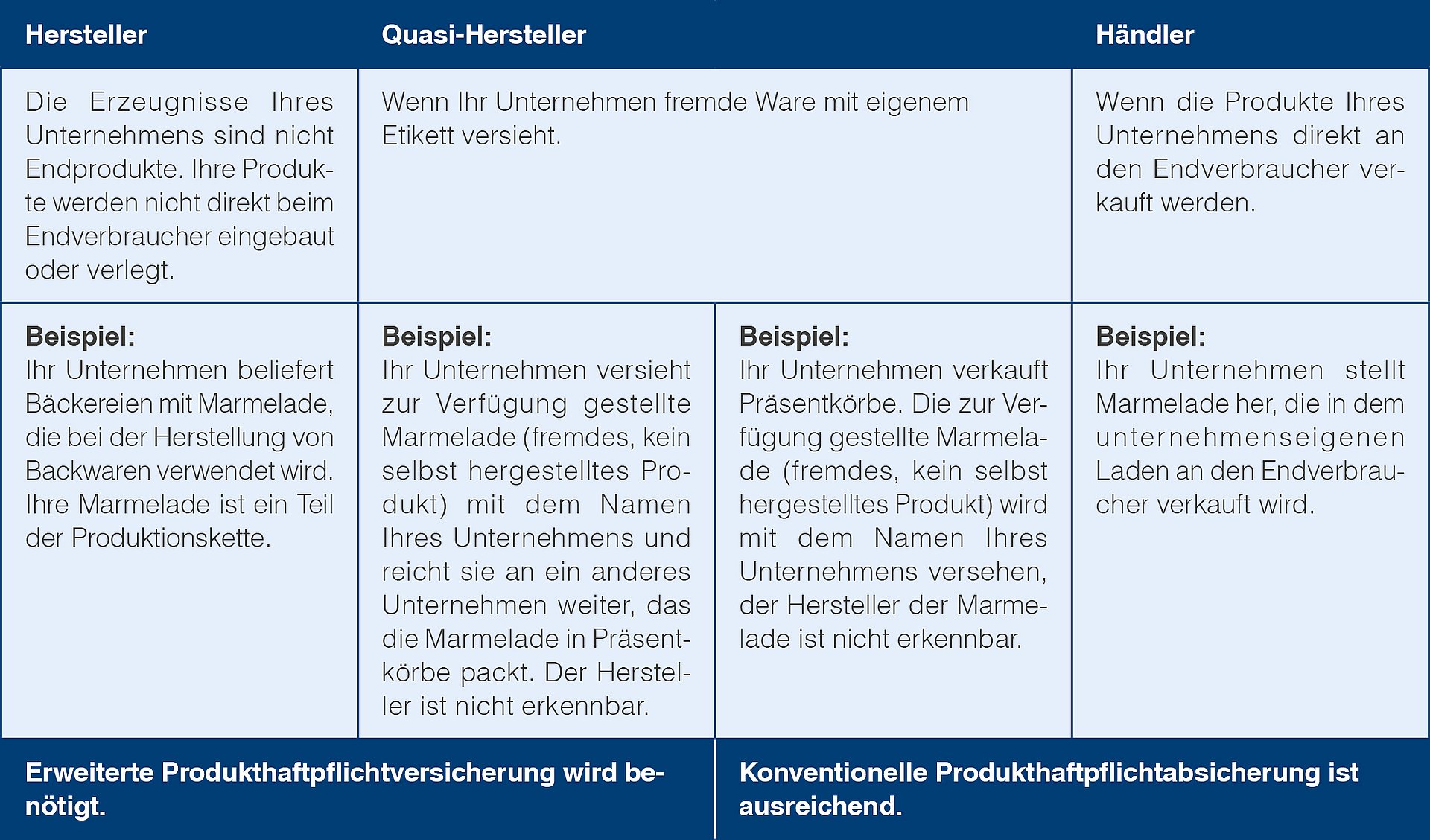

Wer benötigt eine erweiterte Produkthaftpflichtversicherung?

Marina Nau

marina.nau@ecclesia.de

Hinterlassen Sie jetzt einen Kommentar

Keine Kommentare